Entrega de aviões de passageiros estimada em quase 45 mil unidades até 2043

As previsões da Cirium apontam para que, entre 2024 e 2043, sejam entregues 45.900 novos aviões, num valor estimado de 3,3 biliões de dólares, sendo que 44.835 serão de passageiros.

Publituris

Nova Edição: Viagem aos bastidores do 50.º Congresso da APAVT, mercado chinês, Florianópolis e dossier sobre seguros de viagem

Edição Digital: Viagem aos bastidores do 50.º Congresso da APAVT, mercado chinês, Florianópolis e dossier sobre seguros

Ministros do Turismo do BRICS pretendem dinamizar ações conjuntas

LATAM Airlines já voa com as novas cabines Premium Business renovadas

Volta ao Mundo 2027 da Princess Cruises visita 61 destinos em 20 países e três continentes

Monte da Bica vai investir 1,5M€ para criar boutique hotel, dois lagares e uma sala de provas

Fiscalidade, Emprego, Investimento e Coesão Territorial são os 4 eixos das 13 medidas propostas pela AHRESP para a próxima legislatura

Setor dos Transportes entre os que mais recuaram na constituição de novas empresas até final de abril

Pilotos da TACV anunciam greve de cinco dias a partir de 22 de maio

Turismo de Portugal promove gastronomia nacional no Japão

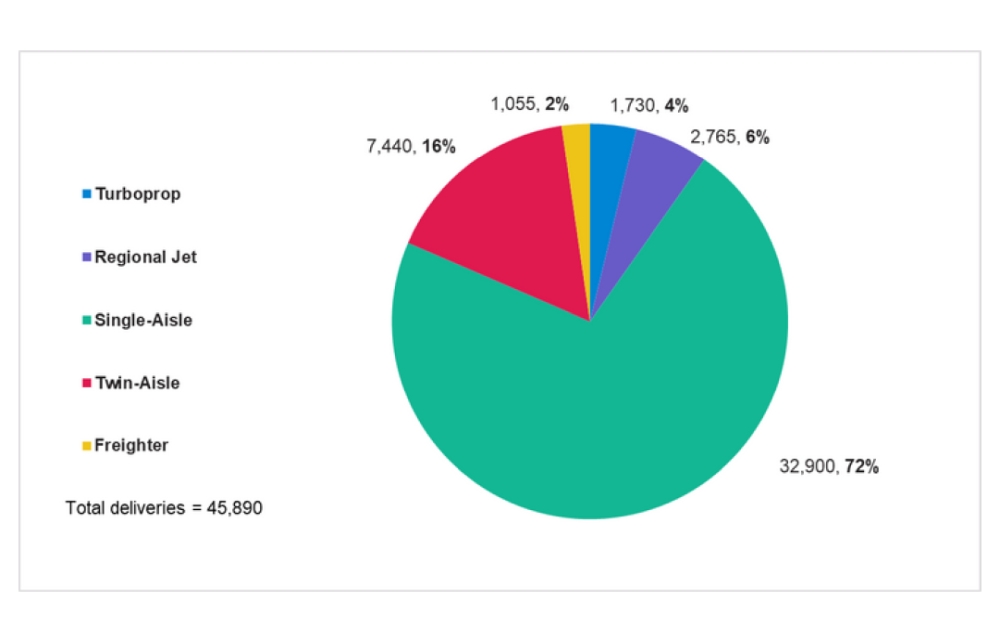

O Cirium Fleet Forecast (CFF) de 2024 prevê a entrega de cerca de 45.900 novos aviões de passageiros e de carga ao longo dos 20 anos, entre 2024 e 2043, num valor estimado de 3,3 biliões de dólares (cerca de 3,1 biliões de euros). Deste total, 98%, ou seja, 44.835 serão aviões de passageiros.

A previsão deste ano foi elaborada numa altura em que o setor da aviação se encontra “no seu próximo ciclo de crescimento”, após a recuperação da Covid-19, mas enfrenta “problemas relacionados com a oferta de capacidade”, refere a previsão.

A recuperação progressiva da frota mundial de passageiros da crise pandémica fez com que o inventário em serviço aumentasse até ao quarto trimestre de 2024 para 26.100 aeronaves – 5% acima do nível registado em janeiro de 2020, quando a pandemia se instalou pela primeira vez. No entanto, este aumento para além do nível pré-Covid foi impulsionado por aeronaves de corredor único (mais 13%), com o inventário ativo de corredor duplo ainda 3% abaixo no 4.º trimestre de 2024, enquanto os aviões regionais estavam 8% abaixo e os turboélices 14% atrás. A expansão da frota de dois corredores, que voltou a crescer, foi limitada pela recuperação mais lenta dos mercados de longo curso, e os mercados internacionais da região Ásia-Pacífico continuam a ficar atrás de outros.

Embora a frota global tenha voltado a crescer, o ritmo do aumento foi atenuado pelas perturbações causadas no fornecimento de novas aeronaves devido a vários fatores, o que fez com que os aumentos de produção dos fabricantes demorassem muito mais tempo do que o previsto, num contexto de elevada procura de capacidade adicional.

Uma das principais causas da interrupção dos volumes de entrega tem sido os problemas da cadeia de abastecimento, que limitaram o volume de componentes essenciais, como motores, interiores de cabina e trens de aterragem, que chegam às linhas de montagem finais. O limite temporário imposto pela Administração Federal de Aviação dos EUA à taxa de produção do Boeing 737 Max também afetou a oferta.

Entretanto, a frota em serviço está a enfrentar o programa de inspeção de motores Pratt & Whitney GTF em curso, que está a fazer com que centenas de aeronaves da família A320neo sejam temporariamente retiradas de serviço.

Comparando a previsão de entregas para 2024 com o CFF de 2023, há cerca de 5% menos entregas no período de 2024-2027, refletindo, principalmente, a aceleração mais lenta dos aviões de corredor único.

Em termos globais, a previsão para 20 anos tem mais 5% de entregas, com uma perspetiva mais positiva para o início da década de 2030, uma vez que a grande carteira de encomendas atual exige uma taxa de entregas mais elevada nesses anos.

Corredor único prevalece

A Airbus e a Boeing continuarão a ser os dois maiores fabricantes de aeronaves comerciais, que fornecendo cerca de 84% das aeronaves e 90% em valor até 2043, prevendo-se que a Comac assuma uma quota de 6% da procura, enquanto outros fabricantes (ATR, Embraer, etc.) irão “lutar” por uma fatia que vale cerca de 180 mil milhões de dólares.

De acordo com a análise da Cirium, é provável que o segmento dos aviões de corredor único com 150-250 lugares registe a atividade mais significativa, em que a Airbus e a Boeing tentarão posicionar-se naquele que é o maior mercado do ponto de vista do volume unitário. Ambos os fabricantes têm estado a avaliar configurações de aeronaves com asas de maior envergadura e maior amplitude para maximizar a eficiência aerodinâmica, incorporando mecanismos dobráveis para permitir operações a partir das atuais infraestruturas aeroportuárias.

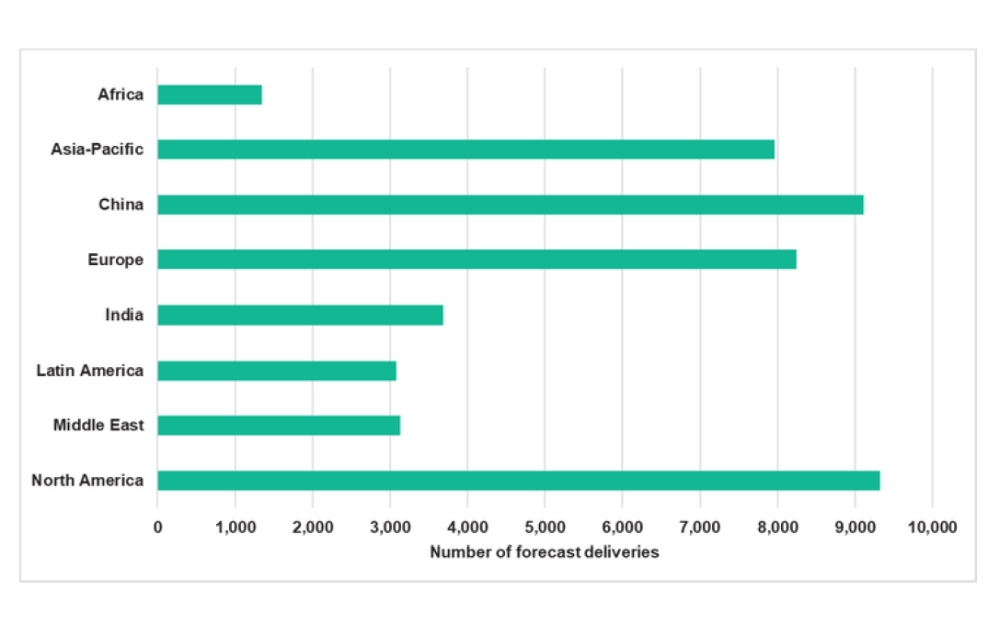

A Ásia, no seu conjunto, continuará a ser a principal região de crescimento, com cerca de 45% das entregas, das quais a China contribuirá com cerca de 20%, quase alcançando o total da América do Norte. A Europa, com 18%, ficará imediatamente à frente do resto da Ásia-Pacífico (com exceção da Índia, que terá uma quota de 8%).

“O crescimento previsto do tráfego a longo prazo exigirá que a frota mundial de passageiros aumente em cerca de 24.000 unidades”, diz a Cirium, o que equivale a uma taxa de crescimento anual de 3,4%, elevando o inventário para cerca de 49.000 aviões a jato e turboélice no final de 2043.

Cerca de 84% da frota atual será renovada durante este período, pelo que um pouco menos de metade das entregas será para substituição. A análise da curva de sobrevivência é utilizada para modelar as reformas e prevê uma vida económica média de 23 anos para os aviões de corredor único e de 21 anos para os aviões de corredor duplo. A frota de aviões de corredor único crescerá mais rapidamente, 3,9% ao ano, contra 3,3% para os aviões de corredor duplo, tendo o tráfego de longo curso demorado mais tempo a recuperar o crescimento. A frota de aeronaves regionais aumentará de forma mais modesta, a uma taxa global de 0,8% ao ano.

As ações do setor da aviação para alcançar as emissões líquidas nulas de carbono até 2050, juntamente com quaisquer iniciativas governamentais para abordar a sustentabilidade da aviação, terão, sem dúvida, um impacto nos custos e na regulamentação do setor. “Estes fatores podem, por sua vez, perturbar a procura de viagens aéreas, uma vez que o aumento dos custos se repercute nos clientes sob a forma de tarifas aéreas mais elevadas, bem como restringir potencialmente a capacidade de crescimento do sector”, admite a Cirium.

Contudo, a falta de dados concretos sobre as potenciais consequências da descarbonização e a incerteza quanto ao nível de oferta de SAF na procura de aeronaves comerciais, significa que “a previsão continua a basear-se numa perspetiva sem restrições”, admite a consultora.

A previsão não inclui especificamente quaisquer programas de aeronaves elétricas, híbridas ou movidas a hidrogénio, prevendo-se, assim, que o desenvolvimento de aeronaves comerciais existentes ou totalmente novas se centrará na propulsão convencional (ou seja, baseada na atual arquitetura), embora alimentada por proporções crescentes de Combustível Sustentável para a Aviação (SAF).

A Cirium admite, no entanto, que, “nas últimas fases do período de previsão, poderão ser adotadas configurações de motores não convencionais que poderão incorporar tecnologia de propulsão híbrida”.