Setor da aviação deverá crescer moderadamente e enfrentar ventos desafiantes, diz Morningstar DBRS

Depois dos impactos da pandemia, o setor da aviação tem vindo a recuperar. A procura por viagens tem suportado os crescimentos a dois dígitos, mas a Morningstar DBRS avisa que, a partir de agora, esses deverão ser moderados (um dígito) e que há que ter atenção aos desafios que ainda perduram.

Victor Jorge

Enoturismo no Centro de Portugal em análise

ESHTE regista aumento de 25% em estágios internacionais

easyJet abre primeira rota desde o Reino Unido para Cabo Verde em março de 2025

Marrocos pretende ser destino preferencial tanto para turistas como para investidores

Do “Green Washing” ao “Green Hushing”

Dicas práticas para elevar a experiência do hóspede

Porto Business School e NOVA IMS lançam novo programa executivo “Business Analytics in Tourism”

Travelplan já vende a Gâmbia a sua novidade verão 2025

Receitas turísticas sobem 8,9% em setembro e têm aumento superior a mil milhões de euros face à pré-pandemia

Atout France e Business France vão ser uma só a partir do próximo ano

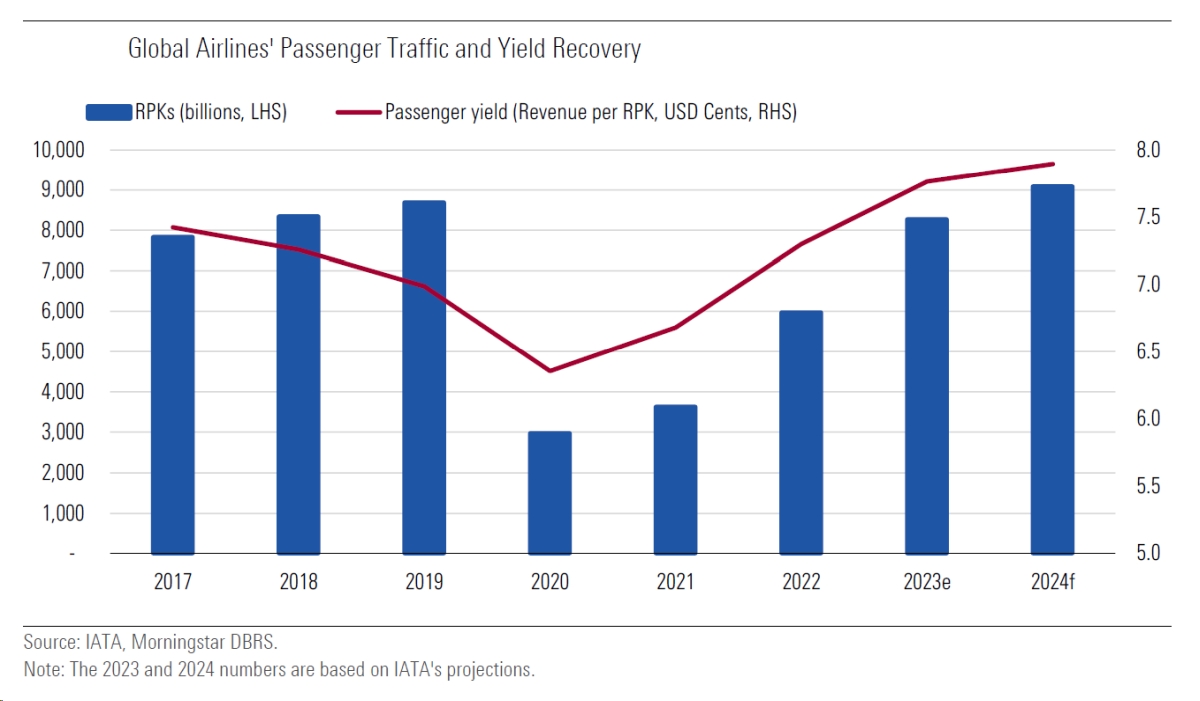

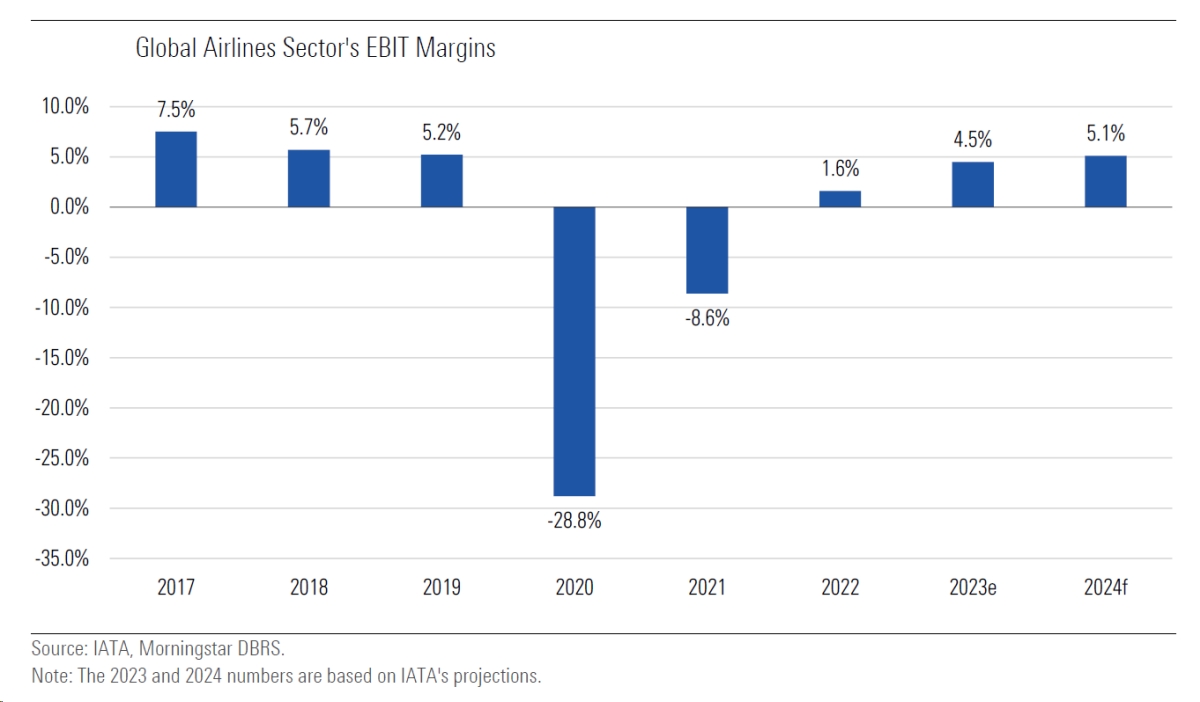

De acordo com o mais recente relatório da Morningstar DBRS, espera-se que o setor da aviação global continue a sua trajetória de crescimento em 2024, embora a um ritmo mais normalizado (elevado crescimento de um dígito) do que em 2022-2023, à medida que as viagens de negócios e de lazer permanecem fortes e os preços dos combustíveis normalizam.

No entanto, avisa a agência de notação de crédito global, “o setor deverá enfrentar alguns desafios, incluindo um ambiente macroeconómico relativamente mais fraco”. Neste caso a Morningstar DBRS destaca as “taxas mais altas e economias em desaceleração; restrições de crescimento de capacidade em relação a problemas da cadeia de abastecimento em fabricantes de aeronaves e pilotos escassez de pilotos”.

No entanto, com os consumidores a dar prioridade às viagens e a recuperação das viagens de negócios, “é provável que o setor demonstre a mesma resiliência que em 2023”, admite a agência de notação.

“Depois de se deteriorarem significativamente durante a pandemia, os perfis de risco de crédito das companhias aéreas melhoraram materialmente durante 2023, especialmente na América do Norte e na Europa, à medida que fortes fluxos de caixa internos ajudaram a desalavancagem do setor”, assinala a Morningstar DBRS.

A mesma considera que “embora esperemos que a desalavancagem continue em 2024, deverá ser mais gradual à medida que as companhias aéreas investem na expansão da frota”, frisando ainda que “as companhias aéreas em regiões atualmente em dificuldades (por exemplo, na Ásia-Pacífico) poderão ver melhorias nos perfis de risco de crédito à medida que o setor global continua a recuperar”.

Quanto às duas maiores regiões (América do Norte e Europa), apesar da forte recuperação pós-pandemia, o crescimento mais fraco na Ásia-Pacífico região “impediu que o setor como um todo atingisse completamente os níveis de atividade de 2019, situação que a Morningstar DBRS espera ver alcançado em 2024.

No entanto, isso também significaria “o fim do forte crescimento que o setor viu em 2022–2023, à medida que a procura reprimida diminui, a rotação global da procura de bens para serviços se equilibra e o impacto do aperto monetário total é sentido em regiões como a Europa e o Norte da América”.

A Associação Internacional de Transporte Aéreo (IATA) espera que as receitas passageiros-quilómetros (RPKS) cresçam apenas 9%, em 2024, em comparação com 38% em 2023 e 65% em 2022, atingindo 105% do nível de 2019.

“Esperamos que este crescimento se normalize ainda mais para 5% a 7% daqui para frente, mais em linha com taxas históricas de crescimento”, assinala a companhia.

As viagens de negócios, que constituem um segmento de margens elevadas para as companhias aéreas, têm registado uma recuperação mais lenta. A Global Business Travel Association espera que os gastos com viagens de negócios recuperem totalmente para os níveis pré-pandemia em 2024 (em comparação com as expectativas anteriores de 2026). Assim, “acreditamos que a estabilidade macroeconómica é importante para a recuperação contínua do segmento”, diz a agência de notação.

Mas, embora seja provável que a procura continue a crescer, “espera-se que as restrições ao crescimento da capacidade constituam um grande desafio nos próximos anos”. Até porque, destaca a Morningstar DBRS, “os atrasos nas entregas de aeronaves e a escassez de pilotos são preocupações fundamentais para o crescimento da capacidade. À medida que os fabricantes de aeronaves continuam a enfrentar problemas na cadeia de abastecimento, a Boeing observou recentemente que a capacidade dos fabricantes de aeronaves de satisfazer a procura das companhias aéreas será limitada nos próximos cinco anos”, diz ainda a companhia.

No que toca à sustentabilidade, a Morningstar DBRS reconhece que esta ficou “em segundo plano durante a pandemia, à medida que o setor enfrentava desafios financeiros existenciais”.

Agora, com um ambiente económico melhorado, as iniciativas de sustentabilidade recuperaram o foco em 2023 e a tendência deverá continuar em 2024. “Esperamos mais investimentos em iniciativas de sustentabilidade em 2024. Os mandatos do Combustível de Aviação Sustentável (SAF), por exemplo, exigem que as companhias aéreas aumentem a utilização de SAF ao longo dos próximos anos”.

Enquanto em 2023 os volumes de SAF duplicaram para mais de 600 milhões de litros, espera-se que, em 2024, o volume triplique para 1,8 mil milhões de litros (contribuindo com cerca de 0,5% do consumo total de combustível). A modernização da frota também deverá continuar, com várias companhias aéreas a planearem substituir a sua frota mais antiga por aeronaves de nova geração, que sejam eficientes em termos de combustível e carbono. “Com a sustentabilidade em foco, esperamos que as companhias aéreas aumentem a utilização de financiamento ligado à sustentabilidade para demonstrarem compromisso com a descarbonização”, conclui a Morningstar DBRS.

Perspetivas regionais de acordo com a análise da Morningstar DBRS:

América do Norte: A região testemunhou a recuperação mais rápida da pandemia e já está à frente dos níveis pré-pandemia. É provável que o crescimento continue em 2024, mas a um ritmo normalizado (em torno de um dígito médio). Espera-se alguma pressão sobre os rendimentos e margens dos passageiros e, portanto, os lucros globais do setor poderão permanecer relativamente estáveis.

Europa e Reino Unido: Em 2024, a atividade de viagens deverá crescer a um ritmo médio, com um crescimento de cerca de um dígito nos RPKs. Os principais riscos para a região incluem um abrandamento macroeconómico e uma escalada de questões geopolíticas. O setor aéreo europeu está mais fragmentado do que o dos EUA e espera-se que a atividade de consolidação no setor acelere, observando que alguns acordos de fusões e aquisições já foram concluídos ou estão em fase de aprovação regulatória (por exemplo, participação de 41% da Deutsche Lufthansa na ITA Airways e participação minoritária da Air France-KLM na Scandinavian Airlines).

Ásia-Pacífico: A região registou um forte crescimento em 2023, mas ainda ficou atrasada na recuperação geral das viagens, uma vez que as viagens internacionais permanecem abaixo dos níveis pré-pandemia, especialmente na China. Como resultado, a rentabilidade também está a sofrer. As viagens internacionais, em particular, deverão registar um crescimento mais forte em 2024. A longo prazo, espera-se que a Ásia-Pacífico contribua significativamente para o crescimento global, sendo a Índia um mercado-chave em crescimento.

Outras regiões: Prevê-se que as companhias aéreas nos mercados emergentes, incluindo as de África e da América Latina, continuem a enfrentar um ambiente operacional difícil, uma vez que as taxas de juro permanecem elevadas e o poder de compra dos consumidores diminui ainda mais. No entanto, a médio e longo prazo, algumas destas economias têm um forte potencial de crescimento e, portanto, poderão crescer fortemente assim que a situação macroeconómica mundial estabilizar.